2級FP

3が誤り。各肢を順に見てみると、

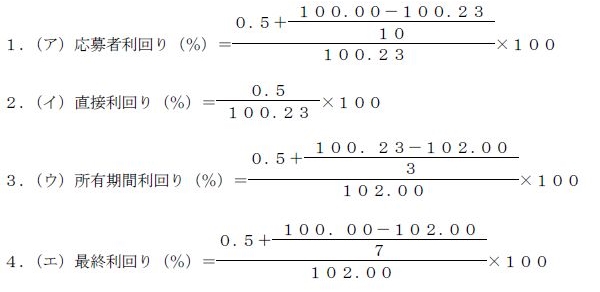

(ア)応募者利回りとは、新発債を償還期限まで保有していた場合の利回りである。求め方は

利回り(%)=(1年間の収益合計/投資金額)×100

である。

1年間の収益合計=1年間の利子+1年間の差益であるため、

1年間の利子=額面100円×0.5%=0.5円、1年間の差益=(償還価格100円-発行価格100.23円)/所有期間10年=-0.023円

これらを合算して1年間の収益合計を算出すると

0.5円+(-0.023円)=0.477円

続いて、これを利回りの計算式にあてはめると、

利回り(%)=(収益合計0.477円/投資金額100.23円)×100≒0.48%となるため、(ア)は正しい。

(イ)直接利回りとは、債券の購入価格に対する1年間に受取る利息の割合である。その式は

直接利回り(%)=(1年当たりの受取利息÷購入価格)×100であるため、

直接利回り=0.5/100.23×100≒0.50%

となる。よって(イ)は正しい。

(ウ)所有期間利回りとは、既発債を償還期限前に売却した場合の利回りである。(ア)の利回り計算の解説より、

1年間の収益合計:利子0.5円+差益0.59円=1.09円

であるから、

利回り(%)=(収益合計1.09円/投資金額100.23円)×100≒1.09%

となる。したがって、(ウ)は「売却額と購入価格が逆」である点と、「分母が売却額」である点で誤っている。

(エ)最終利回りとは、既発債を償還期限まで保有していた場合の利回りである。(ア)、(ウ)の解説より1年間の収益合計は

1年間の収益合計:利子0.5円+差益-0.28円=0.22円

であるから、利回り(%)=(収益合計0.22円/投資金額102.00円)×100≒0.22%

したがって、(エ)は正しい。

スマホでいつでも!

2級FP

過去問徹底対策アプリ