中小企業診断士

Q 33 :

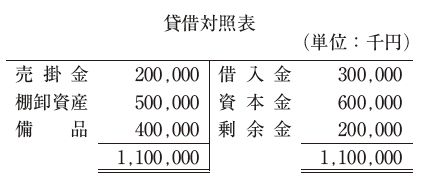

以下の資料はA社の貸借対照表および関連する情報である。A社を現金620,000 千円で買収する際に生じる、会計上ののれんはいくらか。最も適切なものを下記の解答群から選べ。 【資料 】 貸借対照表 (単位:千円) 売掛金の時価150,000 千円 棚卸資産の時価450,000 千円 備品の時価220,000 千円 負債の簿価は時価と等しい。

1

のれん 0千円

2

のれん 100,000 千円

3

負ののれん 80,000 千円

4

負ののれん 180,000 千円

解説

ア - ×

イ - ○ 正解 のれんとは、企業の買収・合併の際における、「被取得企業の時価評価純資産額」と「取得原価」との差額のことである。A社の時価評価純資産額は、売掛金の時価150,000+棚卸資産の時価450,000+備品の時価220,000-借入金300,000=520,000千円である。 一方、買収価額は620,000千円であるので、100,000千円である。

ウ - ×

エ - ×

スマホでいつでも!

中小企業診断士

過去問徹底対策アプリ

開催別、分野別、苦手な問題などから独自の問題セットを作成することができ重要な項目を徹底的に勉強できます。復習用にカラー付箋(ふせん)を使用したり、間違い回数が多い問題だけを解けるのでスキマ時間に、いつでも、どこでも効率的な学習が可能です。成績機能も充実しており、解答率、正解率、分野ごとの分析されます。